6 / 10

6 / 10

И.Н. Омельченко, А.А. Кузнецов

6

Гуманитарный вестник

# 8·2017

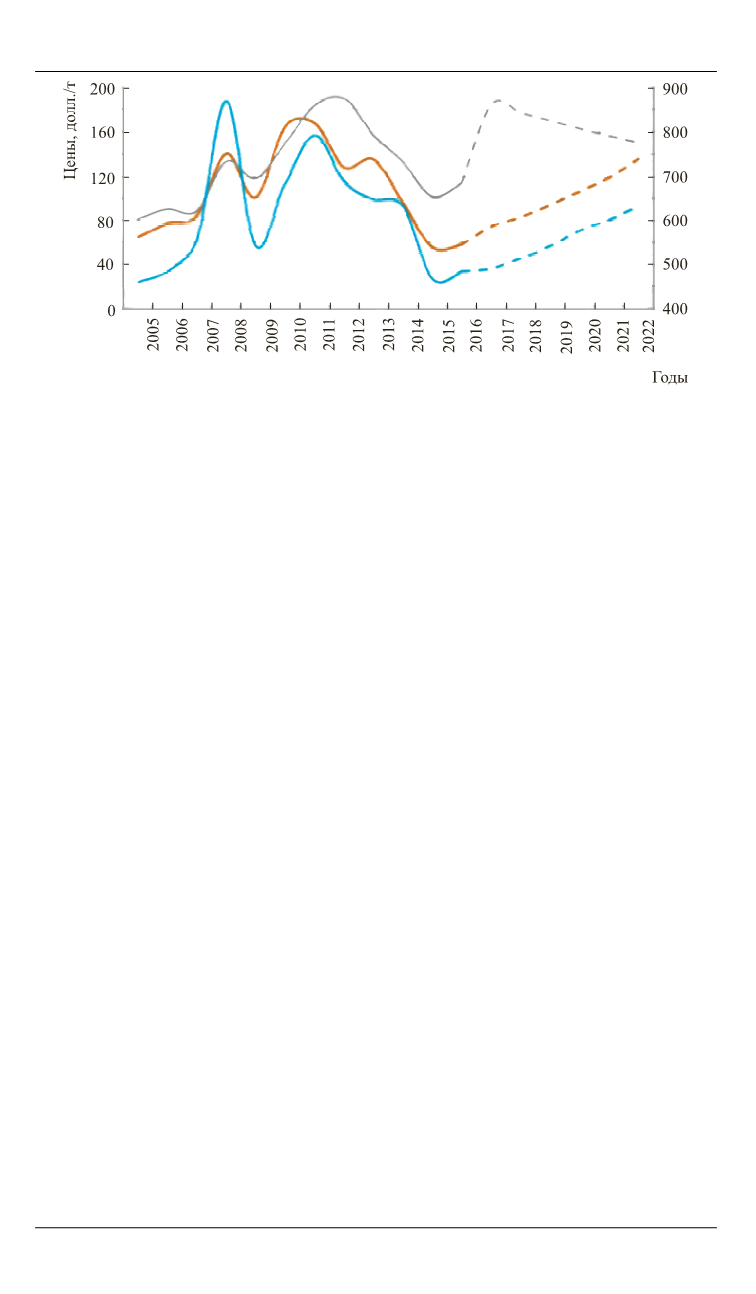

Рис. 4.

Динамика мировых цен товаров черной металлургии

Железорудный своп является деривативом, представляющим со-

бой комбинацию двух противоположных сделок на одинаковую сум-

му, но с разными датами исполнения. Считается, что этот инструмент

удобен поставщикам, потребителям ЖРС и другим участникам рынка

в целях хеджирования (страхования от возможных потерь) при резких

колебаниях цен на спотовом рынке «физической» железной руды.

По мере повышения роли спотового рынка железной руды пер-

вые деривативы были выпущены Deutsche Bank и Credit Suisse еще

в 2008 г. Далее к рынку железорудных свопов присоединились Morgan

Stanley, London Dry Bulk, Freight Investor Services, Icap и другие участ-

ники — крупнейшие банки и финансовые компании мира. Создана

Ассоциация железной руды и стальных деривативов (IOSDA), которая

в 2016 г. отметила 330%-ное увеличение объемов своповых контрак-

тов на железную руду за последние 12 месяцев [7].

Ситуацию на рынке ЖРС отслеживают информационно-анали-

тические агентства США и Великобритании. В настоящее время ин-

дексы спотовых цен рассчитывают (на основе импортных цен трей-

деров железной руды из Австралии, Индии и Бразилии) и публикуют

три компании: Platts (индекс IODEX), The Steel Index (индекс TSIPIO)

и Metal Bulletin (индекс MBIOI). Обычно стоимость железорудных

свопов устанавливается на основе среднего индекса

спотовых цен на

железорудную мелочь с содержанием железа в руде 62 %, поставляе-

мую в Северный Китай.

Клиринг свопов (безналичные расчеты между банками, очистка

от пошлин) биржи проводят с опорой на индекс спотовых цен на ру-

ду. А сделки по железорудным свопам уже осуществляются на мно-

гих площадках мира (табл. 2) [7].

Своповые контракты и биржевые торги, работающие на условиях

денежных расчетов, не имеют жесткой связи с физическим рынком,