2 / 10

2 / 10

И.Н. Омельченко, А.А. Кузнецов

2

Гуманитарный вестник

# 8·2017

ные корпорации, которые входят в «большую тройку»: Rio Tinto (Ав-

стралия, 10 % мировой добычи), Vale (Бразилия, 14 %); Broken Hill

Proprietary Company (Австралия, 10 %). По данным Металл Эксперта,

доля Австралии и Бразилии в мировом предложении руды за 2015 г.

выросла на 3 процентных пункта и достигла 46 %. Увеличение добы-

чи «большой тройкой» частично нивелируется сокращением произ-

водства прочими поставщиками, имеющими более высокие произ-

водственные затраты [2].

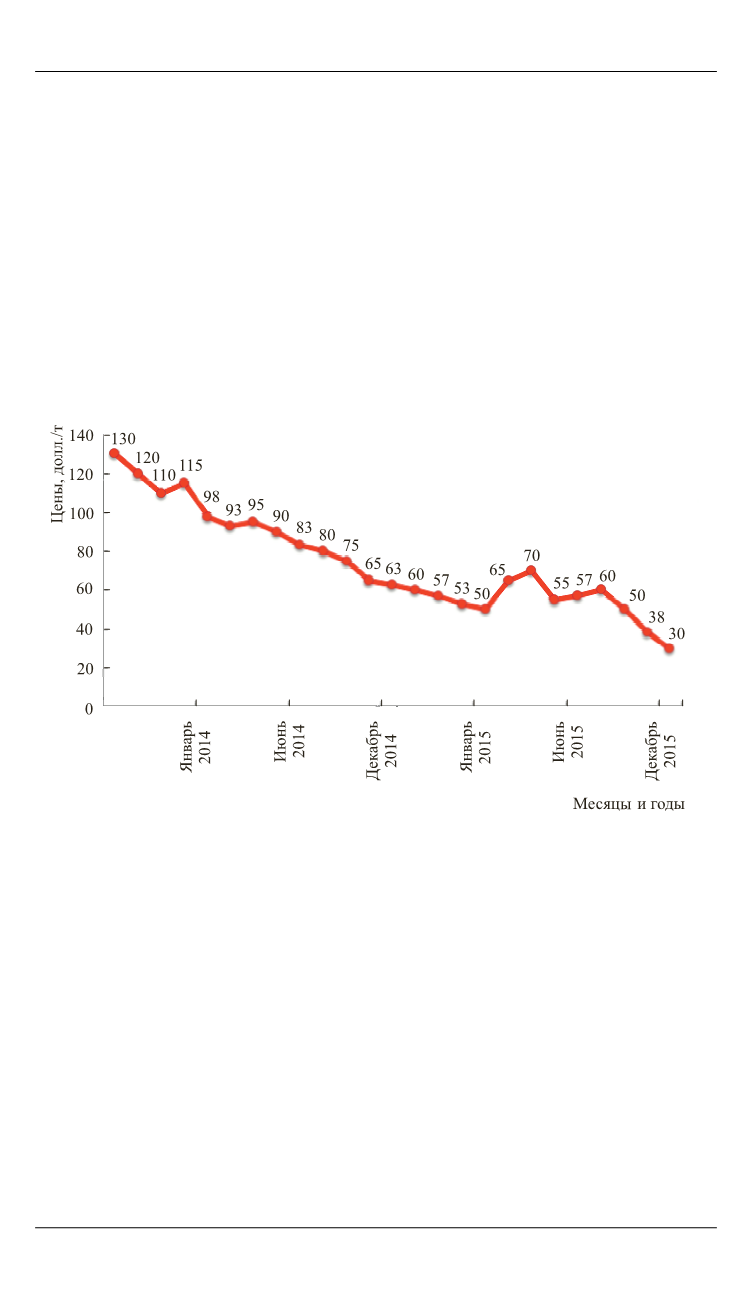

Значительный переизбыток предложения привел к снижению цен

на ЖРС: в 2014 г. снижение цены за год составило 45 %, в 2015 г. —

40 %. Среднегодовая цена на австралийскую руду с поставкой в Ки-

тай снизилась до 55–57 долл./т (рис. 1).

Рис. 1.

Уровень цен на железорудное сырье на мировом рынке

В 2016 г. суммарный объем мирового предложения сырья про-

должал расти.

Российский рынок ЖРС включает два сегмента: рынок агломери-

рованного (подготовленного для использования в доменных печах

с целью производства чугуна) сырья и рынок неагломерированного

(неподготовленного) сырья. На российском рынке подготовленного

сырья 61 % занимает агломерат (окускованный рудный концентрат

размером от 5 до 100 мм) и 39 % — окатыши (гранулы диаметром

1 см). Предложение в этом сегменте рынка в 2016 г. находилось на

уровне 2015 г. В сегменте неподготовленного сырья (97 % — концен-

трат (сырье для производства агломерата), 3 % — аглоруда (железоруд-

ная мелочь диаметром 10 мм)) наблюдалось снижение производства на