3 / 10

3 / 10

Новые тенденции на рынке железорудного сырья

Гуманитарный вестник

# 8·2017 3

1 % за аналогичный период. В числе ключевых производителей «Ме-

таллинвест» — 32 %, «Северсталь» — 18 %, НЛМК — 16 %.

Потребление железорудного сырья в 2016 г. по сравнению с 2015 г.

выросло на 1 % в первом сегменте и на 2 % — во втором в основном за

счет внутреннего рынка.

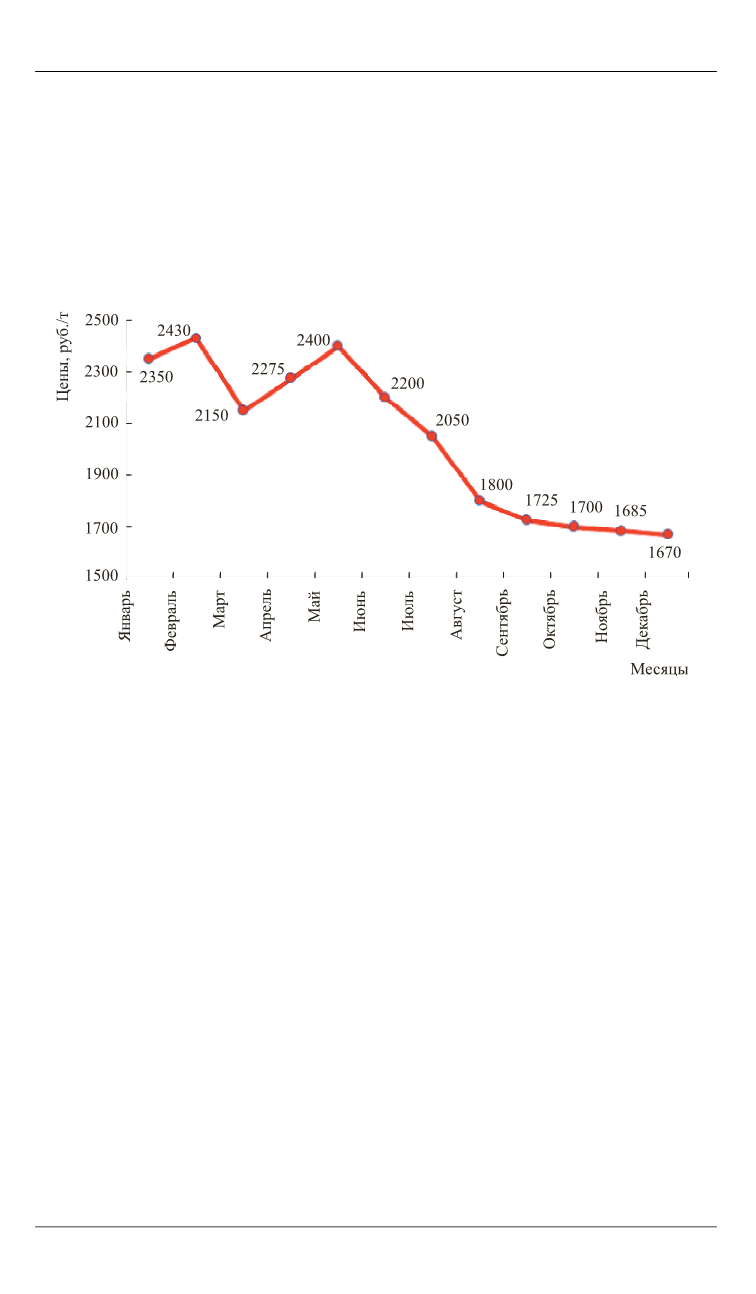

Что касается цен на железорудное сырье в России, то для них бы-

ла характерна общемировая тенденция к снижению. Это видно на

графике внутренних цен на концентрат (рис. 2) [2].

Рис. 2.

Цены на концентрат на рынке России в 2015 г.

В журнале «Металл-Курьер» отмечено, что в 2017 г. сохранится

состояние профицита как в сегменте подготовленного, так и неподго-

товленного сырья, произойдет сокращение их потребления и сниже-

ние цен на сырье [2].

С российскими поставщиками железорудного сырья активно кон-

курируют казахстанские экспортеры. Казахстан обладает мощной сы-

рьевой базой, способной обеспечить увеличение экспортных отгрузок

руды, и высокой инвестиционной активностью в железорудном сег-

менте. В последние годы значительная доля (80…90 %) сырья, произ-

водимого в Казахстане, поставляется за его пределы. Ключевыми рын-

ками сбыта являются Россия и Китай. По итогам 2013–2015 гг.,

основным направлением сбыта казахстанского сырья остается Россия,

что обусловлено высоким качеством сырья, близостью территорий,

низкой стоимостью транспортировки и более высокой рентабельно-

стью сбыта казахстанского сырья на Урал по сравнению с северо-

западными районами Китая (рис. 3) [3].

В настоящее время в Казахстане планируется реализация не-

скольких проектов, направленных на развитие железорудных место-